初めて介護事業所管理者になった人が知っておきたい10のポイント⑦

2021.03.01 |投稿者:神内秀之介

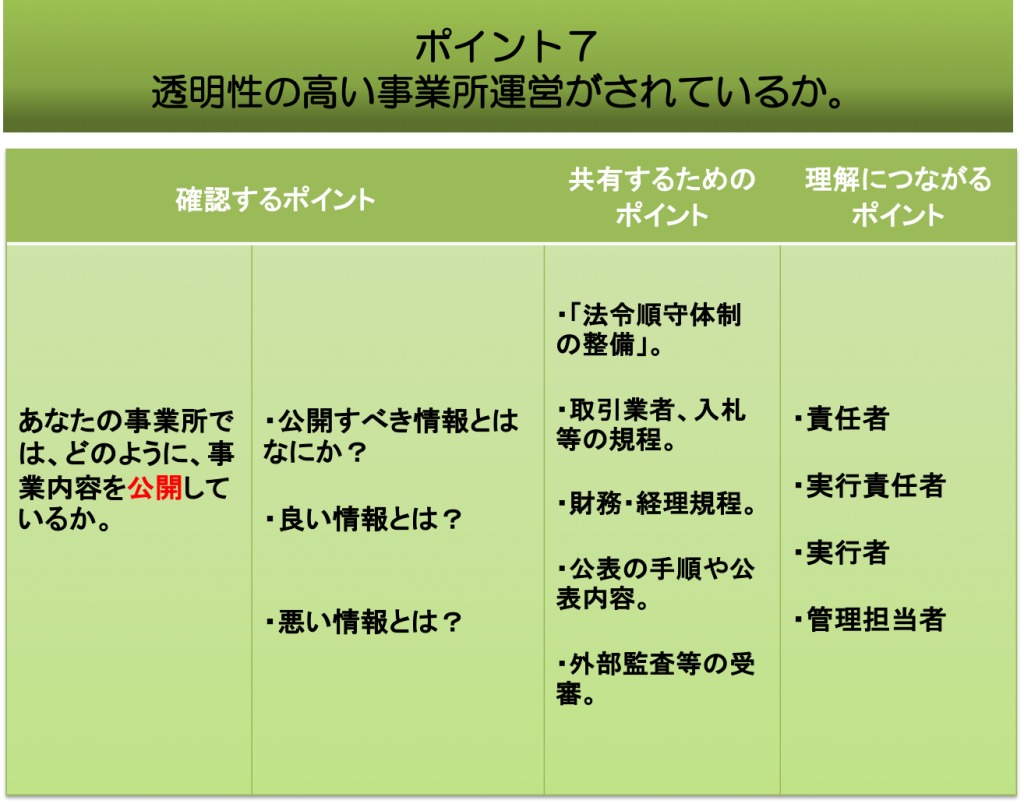

【ポイント7】

透明性の高い事業所運営がされているか。

公的介護保険や障害者総合支援法に係る事業については、税金や保険料等いわゆる公費が使用されています。故に公費の活用にあたって事業所は、事業や財務等に関する情報を公開することによって、その適正使用について説明責任を果たし、経営の透明性を自ら証明するように努めなければなりません。

また、社会福祉法第75条では、「社会福祉事業の経営者は、福祉サービスを利用しようとする者が、適切かつ円滑にこれを利用することができるように、その経営する社会福祉事業に関し情報の提供を行うよう努めなければならない」と定められています。介護福祉サービスを提供する事業所について、利用者や家族等、そして地域の理解を深めていくためには、事業所が主体的で積極的な情報公開への取り組むことが重要です。

介護福祉サービスに関わる事業所においては、提供するサービスの基盤となる事業所の経営・運営の根底が、公正かつ透明性の高い適正なものである必要がありあます。これは、介護福祉サービスを提供する主体としての信頼性に関わる重要なファクターです。

具体的には、法令等で求められている「法令順守体制の整備」を行うことは基本ですが、業務執行に関わる「内部統制」=事業経営・運営におけるチェック体制を自から確立し社会的な責任を意識することが重要です。事業所内における各種規程にそった業務の実施、意思決定の手続きや財務管理(会計処理)、また、取引・契約関係等、どの業務や過程に課題や問題が発生しやすいか、事業所の実情に応じて検討し、それらの発生を防ぐための仕組み・体制を構築することが必要です。

また、特に公益性の高い社会福祉法人については、昨今話題となっておりますが、そもそもその法人の性格上、公正性と透明性を確保し、説明責任を果たすことが重要で、必要に応じて外部監査を活用することも求められています。社会福祉法人審査基準では、外部監査の頻度について「資産額が100億円以上若しくは負債額が50億円以上又は収支決算額が10億円以上の法人については、その事業規模に鑑み、2年に1度程度の外部監査の活用を行うことが望ましいものであること。これらに該当しない法人についても、5年に1回程度の外部監査を行うなど法人運営の透明性の確保のために取組を行うことが望ましい」とされています。